近年来,我们帮助了许多成长企业完成了财税合规转型,积累了丰富的案例。《业财新航程》集结这些真实案例,与您分享其中的经验和智慧。不管您面临的是财务混乱、税务风险还是资本决策,相信都能从中得到启发。

一、 新闻总结

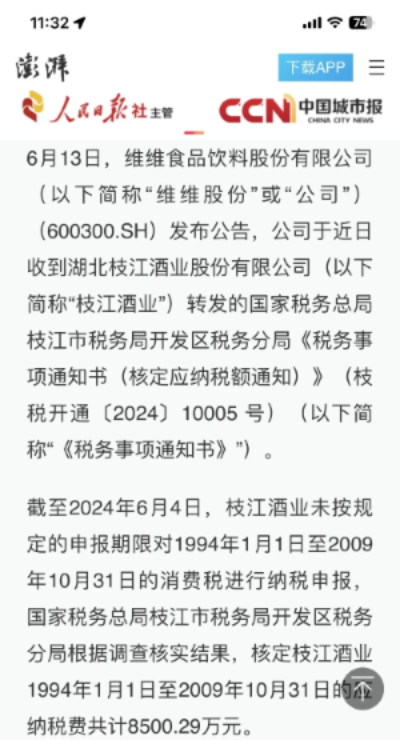

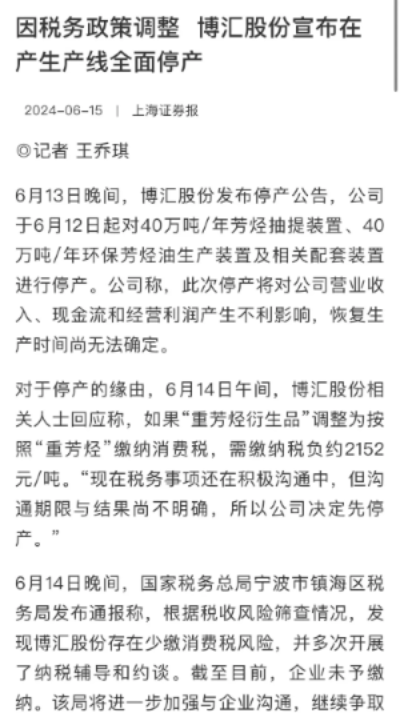

近期,维维股份和博汇股份因税务问题受到广泛关注。维维股份被追缴8500.29万元的税款,涉及其原控股子公司枝江酒业在1994年至2009年期间未申报的消费税。博汇股份则因税务政策调整,需按重芳烃缴纳消费税,面临近5亿元的补缴税款,并因此停产。

二、当前的政策与背景

当前各地政府面临较大的财政税收压力,国家采取了一系列措施强化税收管理,确保税收收入稳定。

近十年以来,中国的税收政策,总体上可以说是“应惠尽惠、应收尽收”。

一方面,中国推行“低税率、宽税基、强监管”的税收政策。持续降低主要税种的税率,同时根据产业的发展持续覆盖广泛的税基。同时在监管科技方面,持续加大投入,加强税收监管金税四期系统的实施,极大地提升了税务执法能力。

另一方面,政府在税收优惠方面,强调“开正道、堵偏门”,加大对科技研发、生产投资以及新兴产业的税收优惠支持,减少各地采用土办法和监管套利的税收优惠,确保税收政策的公平和统一。

三、企业长期存在的一些问题

毋庸讳言,许多企业尤其是民营企业,确实存在税务方面的历史问题。这些问题主要源于过两个方面。

- 其一:主观方面的逃避税收,不合法的“税务筹划”。从监管监督上看,毫无疑问属于“主观恶意”

- 其二:因为企业经营管理能力不足,财务不规范导致的税务不合规。某种意义上讲,属于“无心之失”。

然而,随着税收政策的严格实施和监管的加强,无论何种成因,客观上都面临同等的税务风险。企业必须进行财税合规转型。

近年来,合规性变得尤为重要,企业需要及时调整和规范自身的财税操作,避免因历史问题而遭受重大财务和法律风险。

四、当前情况下的应对策略

- 进行完整的合规体检:企业应定期进行全面的合规体检,识别并解决可能存在的税务风险,确保所有业务活动都符合最新的税务法规。

- 根据自身问题及早应对:企业应针对识别出的风险,制定具体的应对措施,及时纠正历史问题,避免因政策变化而面临重大财务损失。尤其是“主观恶意”还是“无心之失”下,需要提前加以应对。

- 强化当前的合规操作:企业需要加强内部审计和监督机制,确保财务和税务部门严格按照规定操作,及时停止不合适的“税务筹划”行为。

- 科学合理地适用国家税收优惠政策:企业应深入了解和利用国家提供的税收优惠政策,特别是针对科技研发和生产投资的优惠,优化税务管理,提高经营效率。

目前,我们正进入一个新的历史时期,过去那种粗放的管理方式已显现出越来越大的风险。企业需要更加精细化的财税管理和合规安排,才能适应不断变化的政策环境,确保自身在激烈的市场竞争中立于不败之地。只有这样,企业才能在合规中寻找发展机遇,实现可持续增长。

最后,如何推进财税合规转型?点击这里,关注我们的案例集:《财税新航程:财税合规案例集》这里汇聚了我们大量的第一手案例,相信会对你有所启发和帮助。

本案例集将在我们的微信公众号、官方网站、知乎号持续更新,欢迎您的关注:

公众号:请微信搜索“枳子科技”或者“枳子思享荟”

官网:枳子科技

知乎:枳子科技

添加微信,联系我们:zhizitec